Bankgebühren Vergleich: Girokonto von günstig bis kostenlos

Zuletzt aktualisiert & geprüft: 09.06.2021

Die Zinsen am Euro-Markt sind niedrig wie nie zuvor. Eine schnelle Zinssteigerung ist nicht in Sicht. Das hat Folgen nicht nur für Sparer, sondern auch für Geldinstitute. Für ihre Einlagen bei der EZB müssen sie aktuell sogar Minuszinsen bezahlen. Banken sind daher gezwungen, Kosten durch eigene Einsparungen zu optimieren oder neue Einnahmequellen zu schaffen. Letzteres ist natürlich am einfachsten. Vor allem wenn es um Gebühren geht, werden Banken plötzlich äußerst kreativ. Nach der Überarbeitung der Preis- und Leistungsverzeichnisse werden Bankgebühren für vormals kostenlose TANs oder Bargeldeinzahlungen verlangt. Aus nicht zulässigen Kreditgebühren kreieren einige Kreditinstitute „Besichtigungs- oder „Schätzkosten“. In unserem Ratgeber Bankgebühren Vergleich informieren wir über Gebühren der Geldinstitute allgemein und über Kosten bei Girokonten. Außerdem wird aufgezeigt, warum und wie Verbraucher sparen sollten.

- Bankgebühren für Geldinstitute wichtige Einnahmequelle

- Kunden bezahlen für besondere Leistungen und Services

- Keine Kontogebühren beim komplett kostenlosen Girokonto

- Nicht jede Bankgebühr ist zulässig

Bankgebühren im Vergleich:

Banken und Sparkassen stellen ihren Kunden unterschiedliche Arten von Bankgebühren in Rechnung. Egal ob es um Girokonto, Kredit oder Bargeldverfügungen geht – entsprechende Gebührenfestlegungen finden sich in den Preis- und Leistungsverzeichnissen. Geldinstitute sind in ihrer Gebührengestaltung und Preisfestlegung frei. Von Seiten des Gesetzgebers gibt es keine besonderen Vorgaben. Angebot und Nachfrage sollen die Preise regeln und auf einem vernünftigen Niveau halten. Banken mit einer starken Marktstellung haben hinsichtlich der Gebühren einen größeren Spielraum als kleinere Geldhäuser.

Banken und Sparkassen stellen ihren Kunden unterschiedliche Arten von Bankgebühren in Rechnung. Egal ob es um Girokonto, Kredit oder Bargeldverfügungen geht – entsprechende Gebührenfestlegungen finden sich in den Preis- und Leistungsverzeichnissen. Geldinstitute sind in ihrer Gebührengestaltung und Preisfestlegung frei. Von Seiten des Gesetzgebers gibt es keine besonderen Vorgaben. Angebot und Nachfrage sollen die Preise regeln und auf einem vernünftigen Niveau halten. Banken mit einer starken Marktstellung haben hinsichtlich der Gebühren einen größeren Spielraum als kleinere Geldhäuser.

Ein wesentlicher Kostenfaktor sind die Filialkosten, einschließlich der Mitarbeiteraufwendungen. Online-Banken haben diese Kosten nicht, was ihnen aus preislicher Sicht einen Vorteil verschafft. So sind es in den meisten Fällen Filialbanken und Sparkassen, die ihre Kunden verstärkt um die Zustimmung zu den Preiserhöhungen bitten.

Kontoführungs- und Geldautomatengebühren gehören zu den Bankgebühren, die bei deutschen Bankkunden besonders unbeliebt sind. Die unbeliebteste Bankgebühr ist die Kontoführungsgebühr (für 47 Prozent), es folgt die Geldautomatengebühr (17 Prozent) und die Dispozinsen (13 Prozent). Es folgen Kreditkartenkosten und Depotgebühren. Lediglich 9 Prozent haben mit Gebühren ihrer Bank keine Probleme (Quelle: Ipsos Marktforschung im Auftrag der ING-DiBa).

Während bei der Mehrzahl der verschiedenen Girokontenmodelle von den mehreren hunderten Finanzinstituten hierzulande Bankgebühren bis zu 200 Euro im Jahr anfallen können, sind rund zwei Dutzend der Angebote komplett gratis. Beim kostenlosen Girokonto sind alle Onlinebuchungen und die Girocard inklusive. Teilweise gibt es gratis eine Kreditkarte für das bargeldlose Shoppen und dem Geldabheben am Automaten weltweit dazu. Kostenfrei sind solche Gratiskonten nur dann, wenn der Kunde seine Bankgeschäfte online erledigt. Meist fallen Gebühren bei papiernen Überweisungen, telefonischer Auftragserteilung oder für die Zustellung des Kontoauszugs per Post an.

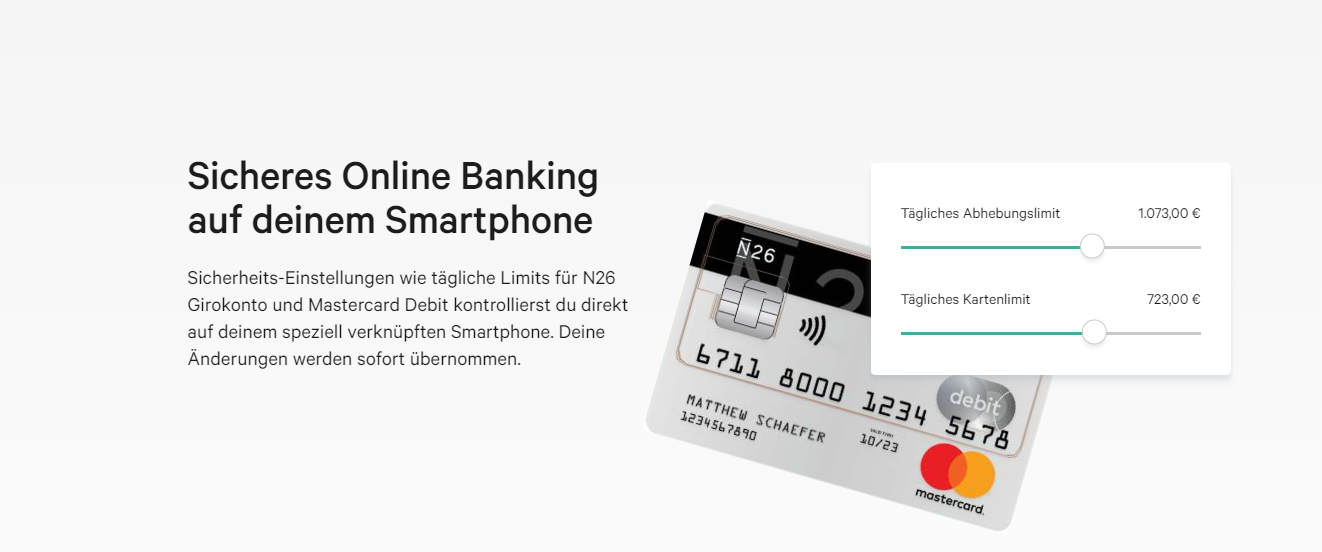

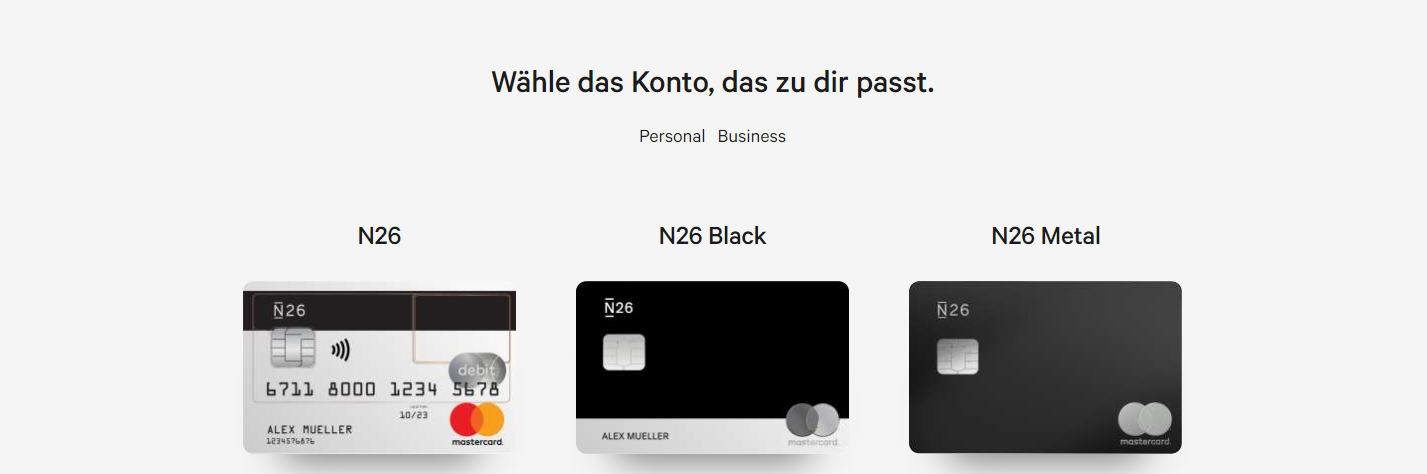

Die N26 bietet sicheres Online Banking

Bei weiteren Banken lässt sich das Konto ohne Kontoführungsgebühren unter der Bedingung eines Mindestgeldeingangs nutzen. Allerdings ist vermehrt festzustellen, dass häufig Dienstleistungen berechnet werden, die in der Vergangenheit inklusive waren. Gebühren werden beispielsweise für die Girocard oder die Überweisung am Bankschalter verlangt.

Insgesamt macht es der Erfindungsreichtum der Geldinstitute für Kunden schwer, neue und alte Gebühren zu überblicken. Teilweise sind Bankgebühren für Services zwar zulässig, doch eben alles andere als besonders kundenfreundlich.

Das bloße Girokonto ist für Banken in der gegenwärtigen Phase niedriger Zinsen kein gewinnträchtiges Geschäft. Viel Geld kostet die Infrastruktur rund um das Konto wie Filialen, Geldautomaten, die IT für das Onlinebanking und die Sicherheit. Alle diese Kosten müssen Banken durch andere Zusatzgeschäfte gegenfinanzieren. Gut verdienende Angestellte und Beamte werden besonders umworben, damit sie das Gehaltskonto hier führen. Banken wissen um die Treue deutscher Bankkunden. Das Girokonto ist zugleich der Einstieg für weitere Geschäfte über die Hauptbank. Gerade ein Immobilienkredit ist für die Bank eine langjährige und sichere Einnahmequelle.

Jetzt direkt zu N26: www.n26.comInvestitionen bergen das Risiko von Verlusten

Bankgebühren im Vergleich: Zulässige und nicht zulässige Gebühren

Verbraucherschützer stellen immer wieder fest, dass deutsche Bankkunden ihrem Geldinstitut sehr verbunden sind und ihnen selbst bei einer Gebührenerhöhung die Treue halten. Das steht völlig im Gegensatz zu den Millionen Kunden, die regelmäßig den Stromanbieter oder die KFZ-Versicherung wechseln. Eine möglichst günstige Versicherung muss es beim Auto sein. Bei hohen Stromkosten wird zur billigeren Konkurrenz gewechselt. Aber wenn die Hausbank an der Gebührenschraube dreht, passiert in vielen Fällen nichts. Die Kunden mögen für sich die höheren Gebühren als unnötig und ärgerlich empfinden, doch scheuen sie teils aus Unwissenheit und häufig aus Bequemlichkeit vor einem Wechsel ihres Kontoanbieters zurück. Der Hausbank die Traue halten, muss nicht so weit gehen, dass sich Kunden jede Forderung der Hausbank gefallen lassen.

Verbraucherschützer stellen immer wieder fest, dass deutsche Bankkunden ihrem Geldinstitut sehr verbunden sind und ihnen selbst bei einer Gebührenerhöhung die Treue halten. Das steht völlig im Gegensatz zu den Millionen Kunden, die regelmäßig den Stromanbieter oder die KFZ-Versicherung wechseln. Eine möglichst günstige Versicherung muss es beim Auto sein. Bei hohen Stromkosten wird zur billigeren Konkurrenz gewechselt. Aber wenn die Hausbank an der Gebührenschraube dreht, passiert in vielen Fällen nichts. Die Kunden mögen für sich die höheren Gebühren als unnötig und ärgerlich empfinden, doch scheuen sie teils aus Unwissenheit und häufig aus Bequemlichkeit vor einem Wechsel ihres Kontoanbieters zurück. Der Hausbank die Traue halten, muss nicht so weit gehen, dass sich Kunden jede Forderung der Hausbank gefallen lassen.

Bundesgerichtshof oder andere Gerichte haben zahlreiche Bankgebühren als rechtswidrig eingestuft. Darüber hinaus müssen Banken per Gesetz bestimmte Leistungen gratis anbieten. Gratisleistungen betreffen nicht ausschließlich das Girokonto, sondern weitere Bankprodukte von der Geldanlage über den Ratenkredit bis zur Baufinanzierung.

Welche Gebühren in Ordnung gehen

Banken haben gewisse Kosten, sodass Gebühren für bestimmte Leistungen und weitere Services in Ordnung gehen. Wichtig dabei ist, dass beim Verbraucher darüber Klarheit und Wahrheit herrschen.

Banken haben gewisse Kosten, sodass Gebühren für bestimmte Leistungen und weitere Services in Ordnung gehen. Wichtig dabei ist, dass beim Verbraucher darüber Klarheit und Wahrheit herrschen.

Grundsätzlich zulässig sind monatliche Kontoführungsgebühren für die Führung des Kontos. Gebührenfreie Kontoangebote listen wir Bankgebühren Vergleich auf. Mitunter entfällt die Kontoführungsgebühr, wenn regelmäßig Geld oder ein Mindestbetrag auf dem Konto eingeht. Teilweise wird für die gebührenfreie Nutzung ein Gehaltseingang gefordert.

Weitere Gebühren können für Überweisungen, das Abheben am Automaten, Verschicken der SMS-TAN oder Telefonservice berechnet werden. Die Gebühr einer beleghaften Überweisung kann bis zu 4,90 Euro betragen. Das Abheben an einem Geldautomaten an einer Fremdbank kostet bis zu 5,95 Euro. Für das Verschicken einer SMS-TAN werden bis zu 10 Cent fällig.

Gebühren von einem Euro je Monat erheben einige Geldhäuser für Bankkarten wie die Girocard. Die Kreditkarte ist bei zahlreichen Banken gegen eine Jahresgebühr erhältlich oder unter Bedingungen (jährlicher Kartenumsatz) kostenlos zu haben.

Am Automaten der eigenen Bank können die meisten Verbraucher mit ihrer Bankkarte (Girocard, Maestrocard) kostenlos Geld erhalten. Einige Geldinstitute begrenzen die Kostenfreiheit auf fünfmal im Monat. Gebühren werden bei Nutzung von Automaten fremder Banken fällig. Auch Geld abheben mit einer Kreditkarte ist bei vielen Institute mit einem Aufpreis verbunden.

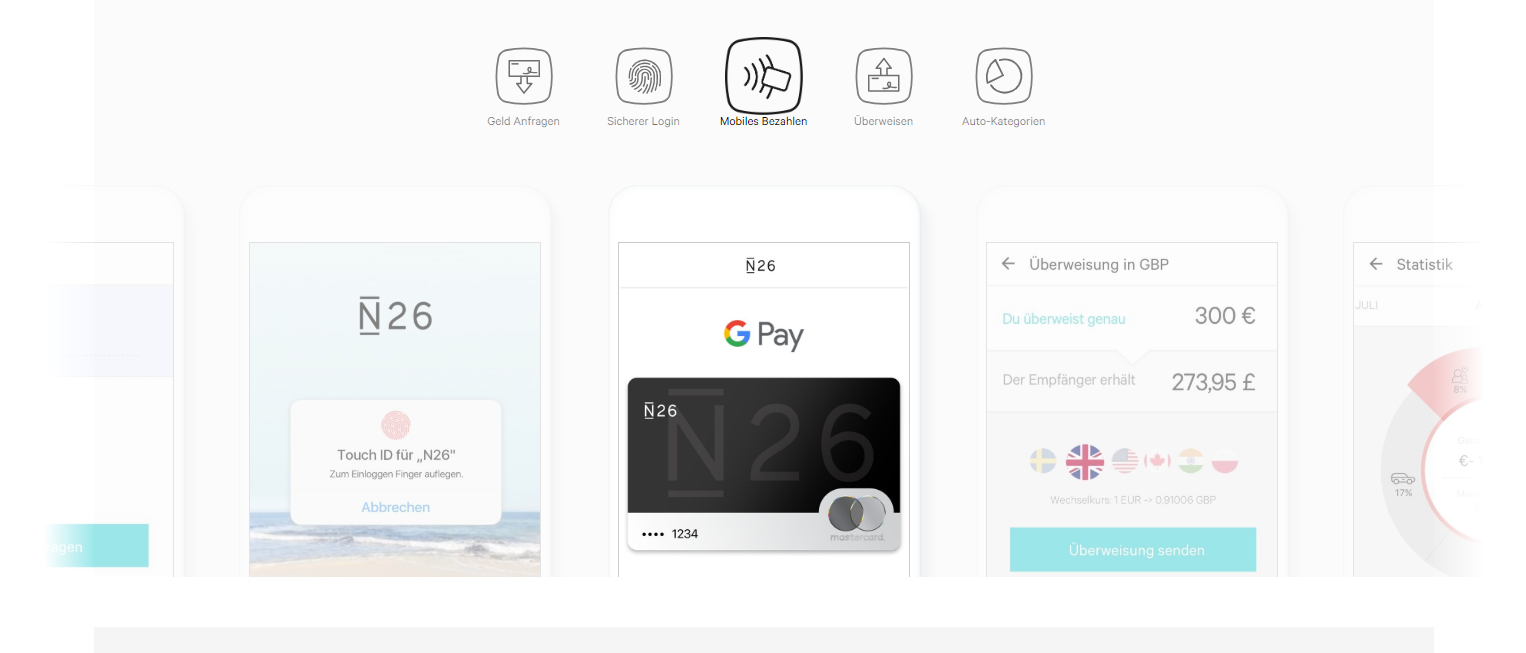

N26 unterstützt auch Google Pay

Eine Erhöhung der zulässigen Bankgebühren können Banken jederzeit vornehmen. Sie müssen es ihren Kunden rechtzeitig zwei Monate vor dem Wirksamwerden mitteilen.

Stimmen Verbraucher den veränderten Geschäftsbedingungen ihrer Bank nicht zu, bleiben ihnen die Kündigung und der Wechsel des Girokontoanbieters. zu widersprechen. Kunden können ihr Konto kostenlos und fristlos kündigen.

Tipp: Verbraucher, die nach einem Bankgebühren Vergleich Deutschland das passende Girokonto finden, können viel sparen. Es gibt je nach persönlichen Anforderungen günstige Filialbank- und Direktbankkontoangebote. Bei einigen gibt es keine Kontoführungsgebühren, bei anderen halten sich die Nebenkosten in überschaubaren Grenzen.

Jetzt direkt zu N26: www.n26.comInvestitionen bergen das Risiko von Verlusten

Was Banken nicht in Rechnung stellen dürfen

Wirbt eine Bank mit einem kostenlosen Girokonto, darf das nicht allein die Kontoführung umfassen, sondern muss die Girocard mit einschließen. (Landgericht Düsseldorf – 38 O 68/16).

Wirbt eine Bank mit einem kostenlosen Girokonto, darf das nicht allein die Kontoführung umfassen, sondern muss die Girocard mit einschließen. (Landgericht Düsseldorf – 38 O 68/16).

Banken dürfen ihren Kunden kein zusätzliches Entgelt für Bargeldverfügungen am Bankschalter berechnen. Erlaubt sind Gebühren bei Einzahlungen auf ein fremdes Konto sowie bei Abhebungen am Geldautomaten. (Bundesgerichtshof – XI ZR 80/93).

Gebühren für den per Gesetz vorgeschriebenen monatlichen Kontoauszug dürfen nur beim Abholen am Automaten erhoben werden. Am Schalter einer Bank oder Sparkasse muss dies kostenfrei sein. Wenn das Geldinstitut keine eigenen Schalter bereitstellt, darf der Kontoauszug aus dem Drucker nichts kosten. Steht Kunden ein Schalter zur Verfügung, sind Gebühren für Kontoauszüge am Automaten zulässig. Das gilt auch, wenn man sich den Kontoauszug per Post zuschicken lässt (Bundesgerichtshof – XI ZR 66/13).

Das Bearbeiten von Daueraufträgen ist ohne Gebührenerhebung vorzunehmen, wenn Kunden sie ändern oder löschen möchten (Bundesgerichtshof – XI ZR 590/15).

Bei Kontoüberziehungen dürfen die Banken lediglich einen höheren Zins, aber keine Bearbeitungsgebühren (Oberlandesgericht Hamm – Az. 31 U 55/09).

Nicht zulässig ist die Erhebung einer Pauschale beim Überziehungskredit bzw. Mindestgebühren für das Überziehen des Dispos. Es gilt ausschließlich der jeweilige Überziehungszinssatz (Bundesgerichtshof – XI ZR 9/15, XI ZR 387/15).

Die Kontokündigung eines Girokontos durch den Inhaber oder die Bank muss ebenso wie das Übertragen von Restguthaben kostenlos sein. Bereits vorab bezahlte Jahresgebühren bei Kreditkarten können bei Kündigung des Vertrages anteilig zurückgefordert werden. Das gilt nicht bei vereinbarten festen Laufzeiten. Keine Kosten darf das begründete Sperren von Bankkarten verursachen. Geht die Karte verloren, wird sie gestohlen oder missbräuchlich genutzt, ist die Bank zur kostenfreien Sperrung verpflichtet (Bundesgerichtshof – XI ZR 166/14).

Die Pfändung eines Kontos ist in jedem Fall gebührenfrei, da Geldinstitute gesetzlich zur Bearbeitung verpflichtet sind. Das beinhaltet eine Vorpfändung, die Pfändung an sich, ein Zahlungsverbot sowie monatliche Prüfungen seitens der Bank.

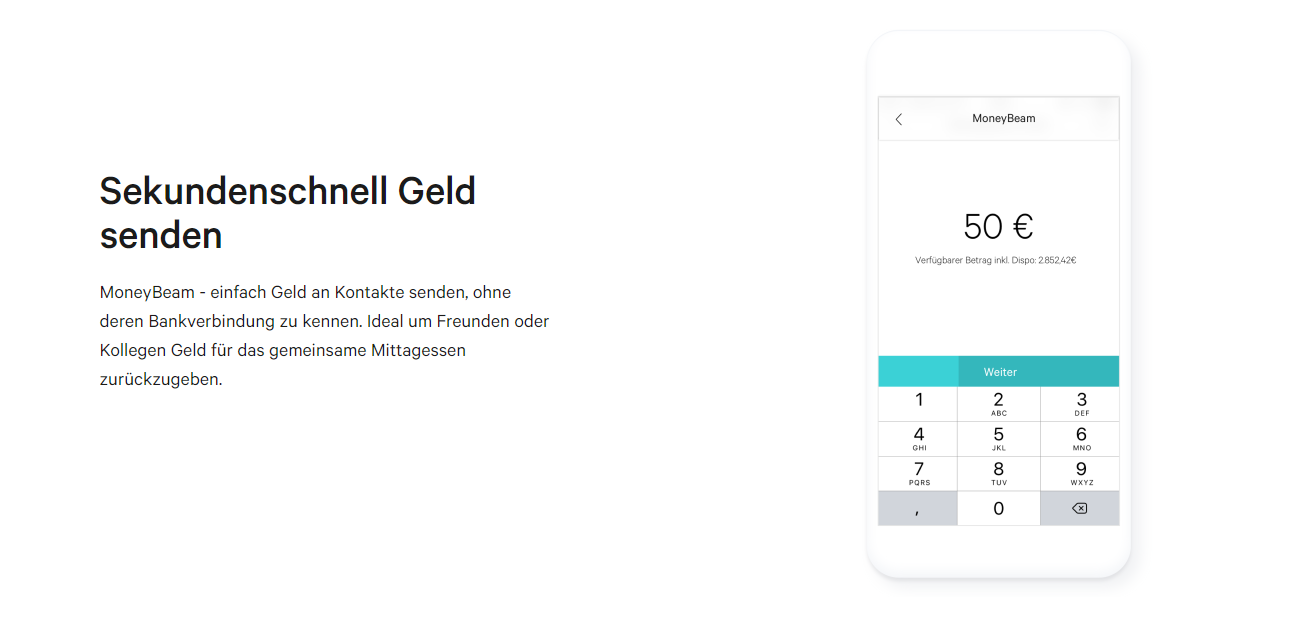

Mit Moneybeam können Sie bei N26 sekundenschnell Geld überweisen

Unrechtmäßige Gebühren nicht hinnehmen

Sind Verbraucher mit zu Unrecht erhobenen Gebühren ihrer Bank nicht einverstanden, müssen sie das nicht hinnehmen. Was können sie in einem solchen Fall tun? Es reicht aus, der Bank eine Benachrichtigung mit dem Hinweis eines dazu existierenden Gerichtsurteils zu schicken und unrechtmäßig erhobene Gebühren zurückzufordern. Die Gebührenrückforderung ist rückwirkend ab Gebührenfälligkeit bis zu drei Jahre rechtmäßig.

Nicht immer wird die Bank das Akzeptieren. Dann muss der Kunde aktiver werden, mit konkreten Urteilen die Rechtmäßigkeit nachweisen oder die Verbraucherzentrale hinzuziehen.

Tipp: Fallen beim Girokonto Kosten an, können diese steuerlich als Werbungskosten geltend gemacht werden. Das Finanzamt erlaubt, Kontoführungsgebühren bis zu einem Wert von 16 Euro von der Steuer abzusetzen.

Jetzt direkt zu N26: www.n26.comInvestitionen bergen das Risiko von Verlusten

Mit dem Bankgebühren Vergleich alle kostenlosen Girokonten finden

Bankgebühren spielen in einem Girokonto Vergleich eine wichtige Rolle, wobei es weitere Kriterien gibt, die für eine Bewertung herangezogen werden. Für die meisten Kunden soll ein Girokonto günstig sein. Bei Online-Kunden steht eher das Gratis-Girokonto auf der Wunschliste.

Bankgebühren spielen in einem Girokonto Vergleich eine wichtige Rolle, wobei es weitere Kriterien gibt, die für eine Bewertung herangezogen werden. Für die meisten Kunden soll ein Girokonto günstig sein. Bei Online-Kunden steht eher das Gratis-Girokonto auf der Wunschliste.

Ein kostenloses Girokonto lässt sich online bei zahlreichen Geldinstituten bzw. Direktbanken eröffnen, teilweise ist ein Mindestgeldeingang die Voraussetzung. Zum kostenlosen Girokonto vergeben einige Online-Banken an Neukunden zusätzlich eine Prämie für den Abschluss. Zur Prämienberechtigung reicht in aller Regel ein bloßer

Direktbanken offerieren neben meist günstige Konditionen alle grundlegenden Leistungen und gute Services. Wer die Bank vor Ort und persönliche Beratung schätzt, wird bei den besten Banken für Filialkonten fündig. Bei unseren Recherchen zu den Bankgebühren im Vergleich haben wir festgestellt, dass es einige Kreditinstitute mit der Kundenfreundlichkeit nicht in jedem Punkt genau nehmen. Mitunter lassen sie es bei den Gebühren an der Transparenz vermissen.

N26 bietet individuelle Kontomodelle an

Die Tricks der Banken verstecken häufig im Kleingedruckten und in den Sternchentexten. Bei der Suche nach dem passenden Girokonto sollten die Bedingungen für ein vermeintlich kostenloses Konto im Auge behalten werden. Das sind Fragen, die zu beachten sind und die der Verbraucher für sich beantworten muss:

- Ist das Konto grundsätzlich gebührenfrei oder gibt es Bedingungen wie Mindestgeldeingang; Stellen die Bedingungen im konkreten Fall keine Hürde dar?

- Ist die Girocard inklusive oder kostet sie extra?

- Sind alle Überweisungen und weitere Transkationen kostenlos?

- Wie sieht es mit der Bargeldversorgung in Deutschland (Geldautomaten, Bankfiliale) aus?

- Ist die Kreditkarte kostenfrei oder gegen Jahresgebühr erhältlich? Ist die Erstattung der Gebühr vorgesehen?

- Wird oft Bargeld im Ausland benötigt und wie hoch sind etwaige Gebühren?

- Welche Extra-Kosten (Kontoauszug, Telefonservice, Dispozinsen, etc.) können bei normaler Nutzung entstehen?

Tipp: Neue Unternehmen in der Finanzbranche wie Fintechs N26 oder Revolut haben das Girokonto auf das Smartphone mit einer Reihe neuer Funktionen gebracht. Auch bei Sparkassen und Volksbanken sind Smartphone-Konten erhältlich. Die Gebühren bewegen sich zwischen denen der Filial- und Online-Banken. Das Girokonto gibt es teilweise kostenlos, Geldabheben ist nicht immer günstig.

Neues Girokonto: So funktioniert der Wechsel

Hat der Verbraucher nach dem Bankgebühren Vergleich Deutschland (oder Bankgebühren Vergleich Österreich) eine Alternative zu seiner Bank entdeckt, ist der nächste Schritt der Wechsel des Girokontoanbieters. Das ist mit nur wenig Aufwand verbunden. In vielen Fällen nimmt die neue kontoführende Bank alle Wechselformalitäten im Rahmen des Kontowechselservice ab. Das einzige was der Wechselwillige tun muss, ist der neuen Bank eine Vollmacht auszustellen. Der Rest erledigt sich ohne sein Zutun.

Hat der Verbraucher nach dem Bankgebühren Vergleich Deutschland (oder Bankgebühren Vergleich Österreich) eine Alternative zu seiner Bank entdeckt, ist der nächste Schritt der Wechsel des Girokontoanbieters. Das ist mit nur wenig Aufwand verbunden. In vielen Fällen nimmt die neue kontoführende Bank alle Wechselformalitäten im Rahmen des Kontowechselservice ab. Das einzige was der Wechselwillige tun muss, ist der neuen Bank eine Vollmacht auszustellen. Der Rest erledigt sich ohne sein Zutun.

Das seit 2016 geltende Zahlungskontengesetz verpflichtet Kreditinstitute, ihren Kunden beim Kontowechsel zu unterstützen. Das bisherige Kontoinstitut muss die neue Bank über laufend ausgeführte Aufträge der vergangenen 13 Monate zu informieren. Diese wird auf dieser Basis allen Zahlungspartner die neue Kontoverbindung schriftlich mitteilen.

Hinweis: Verstoßen Banken gegen ihre gesetzliche Mitwirkungspflicht, können sie für etwaige Schäden aus einem fehlgeschlagenen Kontowechsel haftbar gemacht werden.

Fazit: Mit Bankgebühren Vergleich Deutschland zum günstigen Girokonto

Mehr und mehr Geldinstitute drehen an der Gebührenschraube. Hohe Kontogebühren lassen am einfachsten durch einen Kontowechsel sparen. Viele Bankkunden, die Bankgebühren bezahlen, nutzen ausschließlich Leistungen und Services, die es bei anderen Anbietern komplett gratis gibt. Kein Bankkunde muss monatliche Kontoführungsgebühren bezahlen oder Geld für Girocard oder Kreditkarte ausgeben, wenn die Kontonutzung inklusive Karten kostenlos machbar ist. Bei der Suche nach dem passenden Konto ist darauf zu achten, dass die Gebührenfreiheit durch einen monatlichen Geldeingang gesichert ist und dauerhaft keine Kreditkarte anfallen.

Mehr und mehr Geldinstitute drehen an der Gebührenschraube. Hohe Kontogebühren lassen am einfachsten durch einen Kontowechsel sparen. Viele Bankkunden, die Bankgebühren bezahlen, nutzen ausschließlich Leistungen und Services, die es bei anderen Anbietern komplett gratis gibt. Kein Bankkunde muss monatliche Kontoführungsgebühren bezahlen oder Geld für Girocard oder Kreditkarte ausgeben, wenn die Kontonutzung inklusive Karten kostenlos machbar ist. Bei der Suche nach dem passenden Konto ist darauf zu achten, dass die Gebührenfreiheit durch einen monatlichen Geldeingang gesichert ist und dauerhaft keine Kreditkarte anfallen.

Ein Bankgebühren Vergleich hilft dabei, ein günstiges Girokonto zu finden. Noch gibt es eine Vielzahl günstiger Kontoangebote und zahlreiche kostenlose Girokonten, wo bei einigen die Gratis-Kreditkarte inklusive ist. Für jene, die weder einen persönlichen Berater in einer Bankfiliale brauchen noch Bargeld einzahlen müssen, ist der Wechsel zu einer Direktbank eine Alternative. Wer auf mobiles Banking und/oder kontaktloses Bezahlen großen Wert legt, eröffnet ein Smartphone-Konto. Mittlerweile gibt es einige Girokontoangebote, die das Bezahlen mit Google Pay oder Apple Pay ermöglichen. Bei einigen Geldinstituten gibt es für Neukunden eine Prämie für die Kontoeröffnung.

Diese News könnten Sie auch interessieren: Viele Bankfilialen vor der Schließung

Jetzt direkt zu N26: www.n26.comInvestitionen bergen das Risiko von Verlusten